一、渔业经济运行基本情况

(一)渔业生产稳定,国内市场供应有保障

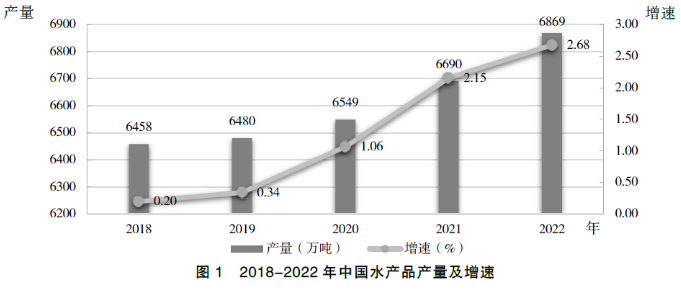

2022年是加快建设农业强国的开局之年,“三农”工作的首要任务是保障粮食安全。水产品是我国重要农产品之一,为保障国家粮食安全作出了重要贡献。近年来,全国水产品产量保持平稳增长,2022年产量达到6869万吨,同比增长2.7%以上(见图1)。预计水产养殖单位产量将达到7860公斤/公顷,比2016年(6437.7公斤/公顷)增长22.1%,年均增长3.4%。 2022年人均水产品消费量(①)为48.7公斤,较2016年(45.8公斤)增长6.33%,年均增长率为1.06%。渔业生产平稳发展,保证了市场供求,为稳预期、稳物价、稳定渔业经济大局提供了基本保障,也为“践行大粮食理念,推动粮食供给多元化转变,确保我国粮食供应安全主动权”提供了有力支撑。

数据来源:《中国渔业统计年鉴2019-2022》。2022年水产品产量数据来自国家统计局《中华人民共和国2022年国民经济和社会发展统计公报》。

2.水产养殖转型升级加快推进

水产养殖对渔业稳产保供的重要性日益凸显,绿色转型发展势在必行。在第四届全球水产养殖大会上,农业部部长唐仁健指出,水产养殖业要“坚持绿色转型,努力发展环境友好型水产养殖”。一方面,相关部门就推动水产绿色发展出台专项文件,2020年以来,农业农村部连续四年就实施绿色健康水产养殖技术推广“五大行动”出台专项文件。另一方面,各级渔业主管部门采取一系列措施推动水产养殖转型升级。一是有序推进放流工作,保护好养殖环境。二是加快推进水产养殖基地建设标准化体系。通过政府和水产加工龙头企业的推动,建成一批具有一定规模的水产养殖标准区,满足更高的水产品质量安全标准。三是水产养殖方式更加集约化、智能化。工厂化、深水网箱、生态养殖等集约化养殖模式逐步替代传统养殖模式,突破了一系列关键技术,四是碳汇渔业得到一定发展,福建省莆田市秀屿区培育形成鲍鱼、牡蛎、海带、芦笋、紫菜等优势水产养殖产业,实现碳减排。

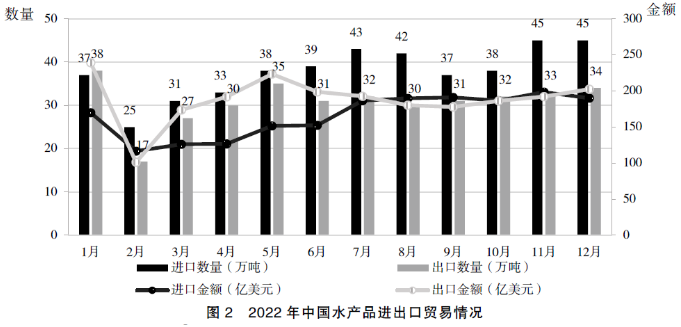

(三)进出口总额和贸易总额保持增长,贸易顺差逐步收窄

改革开放以来,我国积极参与国际渔业经济分工合作,大力发展以水产品对外贸易为基础的外向型渔业经济,2000年以来水产品出口总额位居大宗农产品出口首位。近年来,水产品进口贸易发展迅速,进口量增速逐步快于出口量,贸易顺差逐步缩小,我国水产品逐步由出口创汇型向进出口平衡型转变。海关数据显示,2022年,水产品进出口贸易总额为824万吨,同比增长11.65%;进出口贸易总额424亿美元,同比增长17.72%。 其中,出口370万吨,同比下降1.3%,出口额225.87亿美元,同比增长4.6%;进口454万吨,同比增长20.2%,进口额198.36亿美元,同比增长35.8%;贸易顺差27.51亿美元(2021年同期为71.32亿美元)。1320 亿(2021 年同期为 1320 亿)。1320 亿(2021 年同期为 1320 亿)。

数据来源:海关总署月度统计③。

(四)政策引领远洋渔业发展,生产形势好于往年

2022年,政策引导推动远洋渔业产业发展,公海自主休渔实施助推远洋渔业产量增长。年初,农业农村部印发了远洋渔业纲领性文件《关于“十四五”推动远洋渔业高质量发展的意见》,对“十四五”时期远洋渔业发展作出了总体安排。8月,“十四五”推动渔业高质量发展规划纲要进一步强调渔业“走出去”的发展方针,要求不断推动远洋渔业发展,提高渔业对外合作水平。在政策引导下,远洋渔业装备水平不断提升,国家远洋渔业基地和远洋产品交易中心建设步伐明显加快,预计2022年远洋渔业产量将突破230万吨,增幅超过3%,超过同期国内水产品同比增幅0.8%左右。将超过同期国内水产品同比增速0.8个百分点左右。将超过同期国内水产品同比增速0.8个百分点左右。

(五)渔业固定资产投资稳步增长,同比增速远高于其他农业产业

固定资产投资分为基本建设投资和更新改造投资,渔业固定资产投资范围包括渔船购置、渔港建设、生产指挥通信、渔业航行安全设施、水产养殖生产场地、苗种繁育和鱼病防治设施、水产品保鲜加工仓储设施等。渔业固定资产投资快速增长是稳定渔业经济发展、促进农民(渔民)就业的重要引擎,为渔业安全生产和水产品物流运输畅通提供了有力支撑。国家统计局数据显示,2022年,渔业固定资产投资累计增速同比增长31.8%,远高于同期大农业(农林牧渔)固定资产投资累计4.2%的增速。

2.渔业经济发展面临的问题与挑战

(一)部分国家收紧粮食出口,影响我国饲料原料进口

部分国家因粮食安全担忧收紧粮食出口政策。根据IFPRI数据,截至2022年10月6日,阿根廷、埃及、印度、伊朗、俄罗斯、乌克兰等21个国家正在限制粮食出口。限制的农产品主要包括小麦、玉米、面粉、番茄、植物油、豆类等,占全球粮食贸易的7.3%(以热量计算)。其中,水产饲料中,名优鱼类豆粕占5%-10%,大宗淡水鱼占15%-35%;玉米是DDGS饲料配方中的主要原料。目前,我国还不能实现玉米、大豆的自主可控供应,进口依存度较高,如果限制玉米、豆类进口,将对鱼饲料行业造成一定影响,水产养殖生产也将受到影响。

(二)渔业生产成本较高,渔民增收动力不足

柴油价格上涨直接抬高了远洋捕捞、远洋捕捞的生产成本,油费在远洋捕捞成本中的占比由50%攀升至70%,远洋捕捞的海上加油、自渔运输成本也大幅上升。鱼饲料价格大幅上涨。全国畜牧总站监测数据显示,2022年12月第三周全国豆粕平均价格为5.21元/公斤,同比上涨38.6%。2022年以来,美联储连续4次加息,引发美元指数飙升,人民币对美元持续贬值,人民币贬值引发输入性通胀,导致饲料加工企业原料成本明显增加。受国内外疫情影响,水产品包装、运输、淘汰成本高,交货周期普遍延长,企业回款缓慢,经营陷入困境。渔业生产成本上升,制约了渔民收入增长。据农业农村部统计,预计2022年渔民人均纯收入24614.41元,同比名义增长率5.00%。2022年农村居民人均可支配收入20133元,低于农村居民人均可支配收入增速(6.3%)1.3个百分点。受国内外疫情影响,水产品包装、运输、淘汰成本高,交货期周期普遍延长,企业回款缓慢,经营陷入困境。渔业生产成本上升,制约了渔民收入增长。据农业农村部统计,预计2022年渔民人均纯收入24614.41元,同比名义增长率5.00%。2022年农村居民人均可支配收入20133元,低于农村居民人均可支配收入增速(6.3%)1.3个百分点。受国内外疫情影响,水产品包装、运输、淘汰成本高,交货期周期普遍延长,企业回款缓慢,经营陷入困境。渔业生产成本上升,制约了渔民收入增长。据农业农村部统计,预计2022年渔民人均纯收入24614.41元,同比名义增长率5.00%。2022年农村居民人均可支配收入20133元,低于农村居民人均可支配收入增速(6.3%)1.3个百分点。企业回款慢,经营陷入困境。渔业生产成本上升,制约了渔民收入增长。据农业农村部统计,预计2022年渔民人均纯收入24614.41元,同比名义增长率5.00%。2022年农村居民人均可支配收入20133元,低于农村居民人均可支配收入增速(6.3%)1.3个百分点。企业回款慢,经营陷入困境。渔业生产成本上升,制约了渔民收入增长。据农业农村部统计,预计2022年渔民人均纯收入24614.41元,同比名义增长率5.00%。2022年农村居民人均可支配收入20133元,低于农村居民人均可支配收入增速(6.3%)1.3个百分点。同比名义增长率5.00%。2022年农村居民人均可支配收入20133元,低于2012年农村居民人均可支配收入增速(6.3%)1.3个百分点。同比名义增长率5.00%。2022年农村居民人均可支配收入20133元,低于2012年农村居民人均可支配收入增速(6.3%)1.3个百分点。

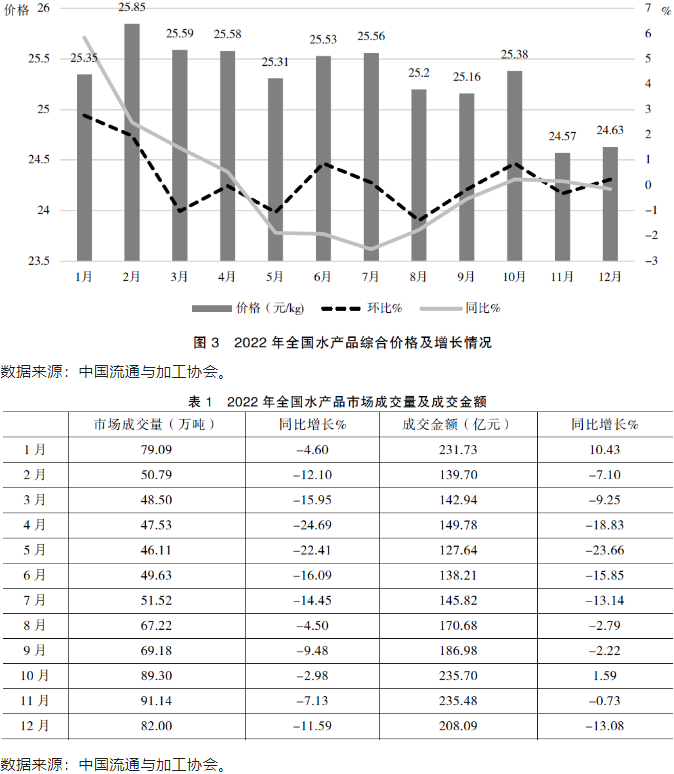

(三)水产品市场价格先涨后跌,交易量萎缩

2022年上半年是渔业生产春种播种的关键时期,疫情防控下,渔民不能聚集、必须持核酸阴性证明才能上岗,养殖、捕捞生产作业受限。水产主产区水苗、饲料、水产品运输受阻,部分城市批发市场停业,餐饮店限制堂食,水产品终端消费受到冲击。水产品出塘量减少,塘压量增加,水产品入市量减少,价格持续上涨。据45家可比批发市场统计,2022年1-6月,水产品交易量323.83万吨,同比下降15.69%;成交额980.36亿元,同比下降4.15%(见表1)。据全国80家水产品批发市场交易情况统计,2022年1-6月,水产品综合均价普遍上涨,达到25.53元/公斤,涨幅1.02%(见图3)。

2022年下半年,农户积极产鱼,水产品交易市场价格回落。一方面,饲料价格不断上涨,农户资金压力陡增,为回收资金,农户被迫加快出塘,水产品价格逐步下降;另一方面,随着全国疫情管控全面放开,社会餐饮消费快速恢复,水产品消费需求同步放大。据全国80家水产品批发市场成交情况显示,12月份水产品综合均价24.63元/公斤,同比下跌0.15%,比1-6月综合均价下跌3.53%。

(四)个别水产种苗进口依赖明显,自主控管重要性凸显

水产种苗产业是决定水产养殖业发展的关键因素,但个别品种对外依存度较高,面临“卡脖子”风险。近年来,我国水产种苗进出口贸易一直保持逆差,且逆差金额居高不下。据中国海关数据显示,2022年我国种苗进出口贸易额为2.37亿美元,较2021年(1.26亿美元)增长近一倍。其中出口额为4642万美元,进口额为1.9亿美元,贸易逆差达1.44亿美元。鳗鱼人工繁育是世界性难题,也是我国水产养殖业面临的突出问题,鳗鱼苗基本依赖进口,自主调控能力较差。受厄尔尼诺气候影响,美洲鳗苗捕捞量不佳,我国长江口地区美洲鳗苗捕捞量将大幅减少,这将直接影响中国鳗苗的供应。幸好随着近年来我国对虾苗培育技术的不断提高,对虾苗的依赖程度在逐步降低。

(五)中美贸易摩擦持续影响我国水产品出口贸易

根据农业农村部统计,美国已从我国第一大水产品贸易国跌落至第二位,日本目前已升至我国第一大水产品出口贸易国。2018年,美国启动301条款,对华启动多轮附加关税措施,农产品关税从2018年的10%左右上升到现在的25%左右。中国也对输美农产品加征20%-60%左右的关税。根据中国海关数据(见表2),2018年至2020年,中国水产品出口总额持续下降,2021年得益于中国疫情防控科学有效,水产品出口出现回升,出口总额达215.85亿美元,但仍低于2018年水平。2022年,我国水产品出口继续回暖,出口贸易总额达225.87亿美元。2018年至2022年,我国对美国水产品出口额分别为33.79亿美元、24.53亿美元、20.76亿美元、24.32亿美元和25.50亿美元,占水产品出口总额的15.34%、12.07%、11.07%、11.27%和11.29%,呈下降趋势。我国对美国水产品出口额分别为33.79亿美元、24.53亿美元、20.76亿美元、24.32亿美元和25.50亿美元,占我国水产品出口总额的15.34%、12.07%、11.07%、11.27%和11.29%,呈下降趋势。我国对美国水产品出口额分别为33.79亿美元、24.53亿美元、20.76亿美元、24.32亿美元和25.50亿美元,占我国水产品出口总额的15.34%、12.07%、11.07%、11.27%和11.29%,呈下降趋势。

(六)极端天气等自然灾害频发,影响渔业生产和运输

气候变化对粮食安全产生不利影响,极端天气等自然灾害将进一步加剧连续第三年全球拉尼娜现象的影响。2022年,我国极端天气增多,呈现“两头涝、中间旱”特点。受台风“暹罗”影响,广东阳江市持续暴雨,深水网箱受损492个,直接经济损失7亿元。水利部数据显示,长江流域遭遇1961年以来最严重的气象干旱,造成河道停运、水产养殖病害暴发。长江流域沿线11个省(直辖市),受灾水产养殖面积278万亩,水产品损失超19万吨,经济损失31亿元以上。受持续高温影响,水电供应不足,四川、湖北、重庆、江苏等地纷纷发布限电通知,水产加工企业经济效益明显下滑。同时,旱情导致长江流域提前进入2022年枯水期,航道大幅收窄,相关水产运输企业受到强烈冲击。受持续高温影响,水电供应不足,四川、湖北、重庆、江苏等地纷纷发布限电通知,水产加工企业经济效益明显下滑。同时旱情导致2022年长江流域提前进入枯水期,航道大幅收窄,相关水产运输企业受到强烈冲击。受持续高温影响,水电供应不足,四川、湖北、重庆、江苏等地纷纷发布限电通知,水产加工企业经济效益明显下滑。同时旱情导致长江流域2022年提前进入枯水期,航道大幅收窄,相关水产运输企业受到强烈冲击。干旱导致2022年长江流域提前进入枯水期,航道大幅变窄,相关水运企业受到强烈冲击。干旱导致长江流域2022年提前进入枯水期,航道大幅变窄,相关水运企业受到强烈冲击。

三、政策建议

(一)统筹做好渔业生产和疫情防控,增强保产保供能力

一方面,积极拓展水产养殖发展空间。在现代设施渔业、稻渔共生、深水海水养殖、盐碱水养殖、大面生态渔业发展上拓展空间、增产增收。另一方面,大力发展水产科技。围绕重点品种,加快培育优良品种,突破关键技术,进一步创新技术模式,集聚现代装备,进一步提高设施渔业水平。同时,在常态化疫情防控下抓好渔业生产。建议渔业主管部门统筹安排疫情防控和渔业生产,做到“两手抓、硬担当”,认真落实各项工作,切实保障渔业生产活动顺利开展。

(二)完善渔业支持体系,加大生产成本补贴

增加渔业生产费用补贴。不断规范渔业生产费用补贴资金分配,各级渔业主管部门要制定补贴办法并严格落实。尽可能实现渔业生产费用补贴资金直接拨付,在无异议的情况下,将补贴资金直接拨付到补贴对象,让广大渔民都能拿到补贴资金,缓解渔资采购压力。

(三)加大渔业科技投入,加强水产种业基础研究

加大对依赖进口的种苗繁育的科研投入,加快实施水产种业重大科技项目,力争全面实现良种自主可控培育。依托优势科研院所和高校,加强水产种业资源基础理论、关键核心技术、资源挖掘和创新利用研究,逐步构建具有自主知识产权的水产种业技术体系,推动水产养殖向精准化、高效化、智能化发展。

四、加快基础设施建设,增强自然灾害防御能力

为有效防范自然灾害,首先要做好主要渔区灾害类型的精准监测和预警信息发布工作;还要加强水利沟渠等防灾减灾设施建设,建成抗旱应急工程,提前蓄水打井,加强机井动力设施排查和维护,加强抗旱设施维护和抗旱物资储备;更要科学制定应急预案,加强重大灾害防御演练,提高应急处置能力,完善农村气象灾害应急管理工程体系。

注:本文有关远洋产量数据为推算数据,数据以《2023中国渔业统计年鉴》为准。

①注:人均水产品消费量=国内水产品产量/全国人口数,由农业农村部测算。

注:本文所采用的水产品进出口贸易数据来源于海关总署,其贸易统计不包括鱼粉,因此总体为贸易顺差。若考虑鱼粉进出口贸易量,我国水产品进出口贸易总体为逆差。

③注:海关总署月度统计报告中水产品进出口贸易统计中未包括鱼粉,数据查询地址为:

http://www.customs.gov.cn/customs/302249/zfxxgk/2799825/302274/302277/4185050/index.html。

④本部分水产品贸易统计数据未包含鱼粉贸易数据,以保持水产品贸易统计数据全文的一致性。

关于作者:

高洪泉 中国水产学会、全国水产技术推广总站研究员

高翔 博士 中国水产科学研究院 助理研究员

本文出自《中国渔业经济》2023年41卷2期,全文已删除,完整版请查看中国知网。